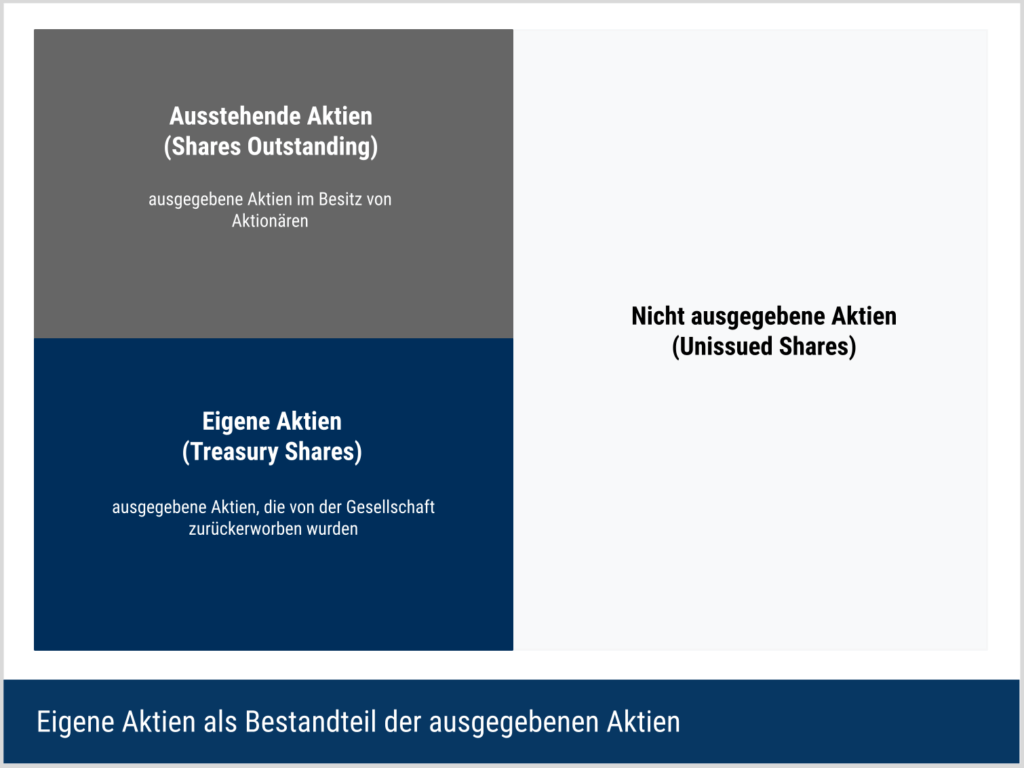

Treasury Shares (deutsch „Eigene Aktien“, auch „Treasury Stock“) sind zuvor ausgegebene und im Umlauf befindliche Aktien, die ein Unternehmen von seinen Aktionären zurückgekauft hat. Diese zurückerworbenen Aktien verbleiben im Besitz des Unternehmens und können später entweder wieder ausgegeben, eingezogen oder anderweitig verwendet werden.

🔴 Live-Webinar am 28.04.2025 um 18:30 Uhr

Ausbildung für Vermögensaufbau mit zusätzlichen monatlichen Einnahmen

Lerne, wie du an der Börse ein regelmäßiges Zusatzeinkommen aufbaust. Unterscheide gute von schlechten Aktien, führe eigenständig eine Bewertung durch und erkenne den richtigen Aktienkurs. Lerne außerdem, wie du mit dem Optionshandel einen zusätzlichen Cashflow generierst.

Gute von schlechten Aktien unterscheiden

Gute von schlechten Aktien unterscheiden

Profitable Aktien- und Optionsstrategien

In jeder Marktlage Geld verdienen

Plus Gratis-PDF im Webinar: Dein Start in den erfolgreichen Optionshandel

Treasury Shares – Definition

Treasury Shares sind Aktien, die eine Aktiengesellschaft im Zuge eines Aktienrückkaufs erworben hat und nun selbst hält. Solange sie vom Emittenten gehalten werden, gelten sie als ausgegeben, aber nicht in Umlauf befindlich und werden bei der Ermittlung des Wertes der ausstehenden Stammaktien nicht berücksichtigt.

Merkmale und Verwendung

Treasury Shares sind nicht dividendenberechtigt und gehen nicht in die Berechnung von Finanzkennzahlen wie das Gewinns je Aktie (EPS) ein. Darüber hinaus haben sie kein Stimmrecht.

Eigene Aktien können entweder eingezogen oder zum späteren Wiederverkauf auf dem freien Markt gehalten werden.

- Eingezogene Aktien werden dauerhaft aus dem Umlauf genommen und können später nicht erneut ausgegeben werden. Nach der Einziehung erscheinen sie nicht mehr als eigene Aktien in den Jahresabschlüssen des Unternehmens.

- Nicht eingezogene Treasury Shares können hingegen wieder ausgegeben werden, z. B. durch Aktiendividenden, Mitarbeitervergütungen oder Kapitalerhöhungen. Dadurch gelangen sie zurück in den Markt und erhöhen die Anzahl der sich im Umlauf befindenden Aktien.

Wie hoch darf der Anteil der Treasury Shares sein?

Der Umfang des zurückgekauften Anteilen kann durch die Aufsichtsbehörde des jeweiligen Landes begrenzt sein.

USA

In den USA gibt es keine gesetzliche Obergrenze für den Anteil an Treasury Shares, den ein Unternehmen halten darf. Unternehmen können ihre eigenen Aktien ohne Begrenzung zurückkaufen, solange sie dabei die Regeln der Securities and Exchange Commission (SEC) und die Vorgaben des Unternehmensrechts einhalten. Die Rückkäufe müssen den SEC-Vorschriften (Rule 10b-18 des Securities Exchange Act von 1934) entsprechen, um Marktmanipulation zu vermeiden.

Deutschland

In Deutschland ist der Rückkauf eigener Aktien gesetzlich begrenzt:

- Nach § 71 Abs. 1 Nr. 8 des Aktiengesetzes (AktG) darf eine börsennotierte Aktiengesellschaft (AG) höchstens 10 % ihres Grundkapitals in Form eigener Aktien halten.

- Diese Grenze gilt für alle Treasury Shares zusammen, unabhängig davon, ob sie für spätere Kapitalmaßnahmen, Mitarbeiterprogramme oder andere Zwecke genutzt werden.

- Der Rückkauf muss von der Hauptversammlung genehmigt werden und darf höchstens für fünf Jahre ermächtigt sein.

Eigene Aktien dürfen ebenfalls nicht zum Zweck der Marktmanipulation eingesetzt werden.

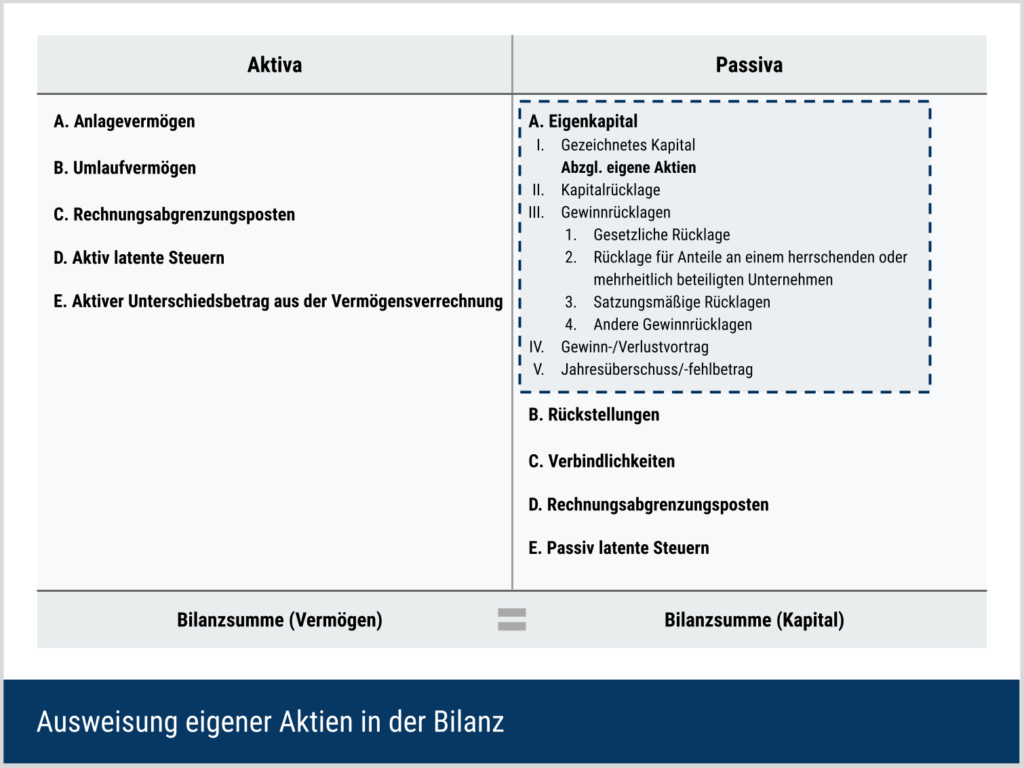

Bilanzierung von Treasury Shares

Eigene Aktien sind ein Gegenposten zum Eigenkapital, der im Abschnitt Eigenkapital der Bilanz ausgewiesen wird. Da eigene Anteile die Anzahl der auf dem freien Markt zurückgekauften Aktien darstellen, verringern sie das Eigenkapital um den für die Aktien gezahlten Betrag, weshalb sie auch als Eigenkapitalminderung bezeichnet werden.

Wenn ein Unternehmen zum ersten Mal Aktien ausgibt, erhöht sich das Eigenkapital in der Bilanz durch eine Gutschrift auf den Konten des Stammkapitals und der Kapitalrücklage („additional paid-in capital – APIC“).

Das Stammkapital spiegelt den Nennwert der Aktien wider, während die Kapitalrücklage den über den Nennwert hinaus erhaltenen Wert ausweist. Aufgrund der doppelten Buchführung ist die Gegenbuchung dieser Journalbuchung eine Belastung zur Erhöhung der Barmittel (oder anderer Aktiva) in Höhe der von den Aktionären erhaltenen Gegenleistung.

Wie werden eigene Aktien bilanziert?

Für die Bilanzierung von Treasury Shares gibt es drei Methoden:

- Anschaffungskostenmethode (“cost method”),

- Barmethode (“cash method”) und

- Nennwertmethode (“par value method”).

Anschaffungskostenmethode (Cost Method)

Die Anschaffungskostenmethode verwendet den Wert, den das Unternehmen beim Rückkauf der Aktien bezahlt hat, und ignoriert den Nennwert. Bei dieser Methode werden die Kosten der eigenen Aktien im Eigenkapitalteil der Bilanz ausgewiesen.

Es ist üblich, dass Aktien einen Mindestnennwert von z.B. 1 € haben, aber zu einem deutlich höheren Preis verkauft und zurückgekauft werden. In diesem Fall würde der höhere Rückkaufpreis im Eigenkapital erfasst.

Barmethode (Cash Method)

Bei der Barmethode wird zum Zeitpunkt des Aktienrückkaufs das Konto für eigene Aktien belastet, um das gesamte Eigenkapital zu verringern. Das Barkonto wird entlastet, um die Ausgabe von Barmitteln des Unternehmens zu verbuchen.

Werden die Treasury Shares später wieder veräußert, wird das Geldkonto durch eine Belastung erhöht und das Konto für eigene Aktien durch eine Gutschrift verringert, wodurch sich das Eigenkapital insgesamt erhöht. Außerdem wird ein Konto für das eingezahlte Kapital der zurückgekauften Aktien entweder belastet oder gutgeschrieben, je nachdem, ob die Aktien mit Verlust oder Gewinn weiterverkauft wurden.

Nennwertmethode (Par Value Method)

Bei der Nennwertmethode wird zum Zeitpunkt des Aktienrückkaufs das Konto für eigene Aktien belastet, um das Eigenkapital in Höhe des Nennwerts der zurückgekauften Aktien zu verringern. Das Stammkapital wird ebenfalls belastet, um es um den von den Aktionären ursprünglich über den Nennwert hinaus gezahlten Betrag zu verringern.

Den Barmitteln (Cash Equivalents) wird der Gesamtbetrag gutgeschrieben, den das Unternehmen für den Aktienrückkauf gezahlt hat. Der Nettobetrag wird entweder zulasten oder zugunsten der Kapitalrücklage für Treasury Shares verbucht, je nachdem, ob das Unternehmen beim Rückkauf der Aktien mehr bezahlt hat als die Aktionäre ursprünglich.

Treasury Shares – Beispiel

Das Unternehmen ABC hatte ursprünglich 5.000 Stammaktien mit einem Nennwert von 1 € pro Aktie für 41 € je Aktie verkauft. In der Bilanz wurden daher folgende Positionen erfasst:

- Stammkapital: 5.000 € (5.000 Aktien × 1 € Nennwert)

- Kapitalrücklage: 200.000 € (5.000 Aktien × (41 € – 1 €))

Aktienrückkauf

Das Unternehmen verfügt über überschüssige Barmittel und ist der Ansicht, dass seine Aktien unter ihrem fairen Wert gehandelt werden. Daher beschließt es, 1.000 Aktien zu einem Preis von 50 € pro Aktie zurückzukaufen, was einem Gesamtwert von 50.000 € entspricht.

Bilanzielle Auswirkungen des Rückkaufs

Durch den Rückkauf wird ein Gegenkonto für eigene Aktien (Treasury Shares) eingerichtet. Die buchhalterische Behandlung unterscheidet sich je nach Methode:

Barmethode

- Das Konto „Eigene Anteile“ wird mit 50.000 € belastet.

- Der Barbestand des Unternehmens wird um 50.000 € reduziert.

Nennwertmethode

- Das Stammkapital wird um 1.000 € (1.000 Aktien × 1 € Nennwert) reduziert.

- Die Kapitalrücklage wird um 49.000 € (1.000 Aktien × (50 € Rückkaufpreis – 1 € Nennwert)) verringert.

- Auf der Aktivseite der Bilanz sinkt der Barbestand ebenfalls um 50.000 €.

In beiden Fällen wird das Eigenkapital um 50.000 € reduziert.

Gesamtauswirkungen auf das Eigenkapital

Vor dem Aktienrückkauf betrug das Eigenkapital des Unternehmens ABC insgesamt 500.000 €, einschließlich Stammkapital, Kapitalrücklage und Gewinnrücklagen. Nach dem Rückkauf sinkt das gesamte Eigenkapital auf 450.000 €.

Dieser Rückgang des Eigenkapitals zeigt, dass der Aktienrückkauf zwar die Anzahl der im Umlauf befindlichen Aktien reduziert, aber auch das verfügbare Eigenkapital verringert. Dies kann sich auf die Kapitalstruktur, die Verschuldungsquote und das Gewinn-pro-Aktie-Verhältnis (EPS) des Unternehmens auswirken.

Kostenloses Webinar + PDF: So handelst du profitabel mit Optionen und generierst ein Zusatzeinkommen

Lerne in unserem kostenlosen Live-Webinar am 28.04.2025 um 18:30 Uhr, wie du mit dem Optionshandel ein regelmäßiges Zusatzeinkommen aufbaust. Lerne, gute von schlechten Aktien zu unterscheiden und erkenne zuverlässig überteuerte Aktienkurse. Baue dir ein zweites Einkommen auf, mit dem du unabhängig der Marktlage Geld verdienen kannst. Klicke hier, um dich für das Webinar anzumelden.