Asset Allocation, auch bekannt als „Portfoliostruktrurierung“, umfasst die Aufteilung eines Vermögens in unterschiedliche Investitionsmöglichkeiten (Assetklassen), um es mit den Zielen, dem Risikoprofil und dem Anlagehorizont des Anlegers in Einklang zu bringen. Dabei wird das Gesamtvermögen zu unterschiedlichen Anteilen auf verschiedene Anlageklassen verteilt. Ziel ist es, das Risiko zu streuen und das Renditepotenzial zu maximieren.

🔴 Live-Webinar am 09.12.2024 um 18:30 Uhr

Ausbildung für Vermögensaufbau mit zusätzlichen monatlichen Einnahmen

Lerne, wie du an der Börse ein regelmäßiges Zusatzeinkommen aufbaust. Unterscheide gute von schlechten Aktien, führe eigenständig eine Bewertung durch und erkenne den richtigen Aktienkurs. Lerne außerdem, wie du mit dem Optionshandel einen zusätzlichen Cashflow generierst.

Gute von schlechten Aktien unterscheiden

Gute von schlechten Aktien unterscheiden

Profitable Aktien- und Optionsstrategien

In jeder Marktlage Geld verdienen

Plus Gratis-PDF im Webinar: Dein Start in den erfolgreichen Optionshandel

Was bedeutet Asset Allocation?

Asset Allocation bedeutet die Aufteilung eines Portfolios nach Assetklassen (z.B. Aktien, Anleihen, Rohstoffe, Immobilien). Insofern wird bei einer Vermögensallokation weniger nach Wertpapieren innerhalb einer Assetklasse unterschieden, welches teilweise als „Portfoliokonstruktion“ oder „Wertpapierselektion“ bezeichnet wird.

Grundsätzlich stellt sich im Zuge einer Vermögensallokation die zentrale Frage:

Zu welchen Anteilen soll das bestehende Vermögen in Assetklassen aufgeteilt werden, damit es bestmöglich vermehrt wird?

Dazu werden individuelle Rahmenbedingungen sowie Präferenzen (z.B. Alter, zukünftige Ausgaben, Risikoaversion) berücksichtigt. Dies erfordert schließlich eine Investitionsstrategie, die auf mehrere Entscheidungen basiert.

Für wen eignet sich eine Asset Allocation?

Eine Vermögensallokation kann sich insbesondere für passive Privatanleger mit langfristigem Anlagehorizont eignen, da sie für eine klare Strategie sorgt. Dadurch können sich Anleger viel Zeit ersparen. Zudem ist eine Asset Allocation häufig mit einer umfangreichen Diversifikation im Portfolio verbunden. Schließlich können nicht nur Verlustrisiken, sondern auch Transaktionskosten (z.B. im Unterschied zum Day-Trading) gesenkt werden.

Gründe für eine Asset Allocation

Es gibt verschiedene Gründe für eine Vermögensaufteilung. Zwei wichtige Gründe werden hier aufgezählt:

- Zuverlässigere Wertentwicklung

Durch die klare Strukturierung des Vermögens in Assetklassen folgt tendenziell auch eine klarere Aufteilung von Anlagerisiken. Zudem können vergangene Entwicklungen an den Finanzmärkten und die Wechselwirkungen zwischen den einzelnen Anlageklassen genauer berücksichtigt werden. Eine mögliche Folge: Ein kalkulierbarer Vermögensaufbau.

- Höhere Rendite bei geringerem Risiko

Grundsätzlich sind höhere Renditen mit höheren Verlustrisiken verbunden. Allerdings kann Vermögensallokation und die damit verbundene Diversifikation von Vermögenswerten dazu verhelfen, das unsystematische Risiko einer Anlage zu senken. - Hilfe bei der Erstellung des „optimalen“ Portfolios

Die sogenannte Effizienzkurve beinhaltet alle effizienten Portfolios mit verschiedenen Risikomaßen. Dagegen fasst die Kapitalmarktlinie alle Portfolios zusammen, die die geforderte Rendite erbringen. Schneiden sich bei einer Vermögensallokation Kapitalmarktlinie und Effizienzkurve, ergibt sich das optimale Portfolio, welches Risiko und Rendite bestmöglich vereinbart.

Gängige Assetklassen für Privatanleger

Gängige Assetklassen für Anleger sind:

- Barvermögen bzw. Kasse

- Aktien

- Anleihen

- Immobilien

- Rohstoffe

Ferner können diese Assetklassen in Untergruppen aufgeteilt werden:

- So könnte das Barvermögen (sofort verfügbare liquide Mittel) nach der heimischen Währung (Euro) und möglichen Fremdwährungen (d.h. Devisen, z.B. US-Dollar, Schweizer Franken, Pfund Sterling, Yen) unterschieden werden.

- Außerdem können Aktien unterschiedlich gruppiert werden. Hier sind die Möglichkeiten zur Differenzierung sehr groß, sodass es letztlich von der Betrachtung des Anlegers abhängt, welche Untergruppen berücksichtigt werden. Beispielsweise kann der aktuelle Börsenwert (Marktkapitalisierung) untersucht werden, um Aktien in Small Caps, Mid Caps und Large Caps aufzuteilen. Oder aber es findet eine Untergliederung in Qualitätsaktien, Value-Aktien, Low-Volatility-Aktien, Momentumaktien etc. statt.

- Hingegen können Anleihen in Unternehmens– und Staatsanleihen eingeordnet werden. Bei der Investition in Staatsanleihen ist es im Übrigen wichtig, die jeweiligen Staaten (Industriestaat, Schwellenland, Entwicklungsland) nach ihren Bedingungen (Währungsrisiko, Regierung, Staatsverschuldung etc. (siehe hierzu Credit Rating)) zu analysieren.

- Und auch für Rohstoffe (z.B. Edelmetalle wie Gold und Silber, Energieressourcen wie Öl und Kohle, Industriemetalle wie Stahl und Aluminium oder agrarische Ressourcen wie Weizen und Kaffee) sowie

- für Immobilien (z.B. Lage, Gewerbe, Gebäude-Art) existieren grundsätzlich zahlreiche Abgrenzungskriterien.

Vorteile einer teilweisen Asset Allocation in Aktien

Eine sinnvolle Vermögensallokation im Rahmen einer Beteiligung an diversen Unternehmen kann mit zahlreichen Vorteilen verbunden sein:

- Diversifikation

Diversifikation bedeutet z.B. das Senken des Risikos durch Streuung auf verschiedene Assetklassen, anstatt nur eine Streuung innerhalb der Assetklasse. Bereits mit kleinen Beträgen können mehrere Unternehmensanteile gekauft werden.

- Dividenden

Aktionäre können Erträge in Form einer (erfolgsabhängigen) Dividendenzahlung erhalten. Ferner können Unternehmen auf Basis ihrer Produktion von Gütern und Dienstleistungen regelmäßige Cashflows erzielen. Im Gegensatz zu beispielsweise Gold: Dieses arbeitet nicht an sich und stiftet keinen direkten Nutzen.

- Performance

Grundsätzlich können im Rahmen einer Aktieninvestition Kursentwicklungen bei Bedarf schnell abgeschöpft werden, um besser allokieren zu können. Daher kann eine strategische Asset Allocation (siehe dazu weiter unten im Artikel) einfacher umgesetzt werden als beispielsweise bei einer Investition in Immobilien.

- Hohe Liquidität

Zusätzlich unterliegen Aktien, im Unterschied zu etwa Immobilien, generell einer hohen Liquidität. Diese sogenannte Marktliquidität bedeutet, dass Aktien relativ leicht an Börsen gekauft und verkauft werden können, ohne dass Preise beeinflusst werden. Davon profitieren schließlich auch Aktionäre.

- Flexibilität

Grundsätzlich sind Aktien für jeden Anlagestil geeignet. So hat eine Investition in Aktien normalerweise keine zeitliche Beschränkung. Insofern können sowohl kurzfristige als auch langfristige Ziele des individuellen Aktionärs (z.B. zukünftiger Kauf eines Eigenheims) recht flexibel gestaltet werden.

- Strategische Vielfalt (bspw. Stillhaltergeschäfte mit Optionen)

Finanzmärkte erlauben einen hohen Investitionsspielraum. Durch liquide und hoch entwickelte Kapitalmärkte können Aktien mit weiteren Strategien ergänzt werden. Beispielsweise ist ein regelmäßiges Erzielen von Extraeinnahmen durch den Handel mit Aktienoptionen möglich.

Risiken einer Vermögensallokation

In der Summe sind Investitionen auf den Finanzmärkten immer mit Risiken verbunden und könnten daher auch mit einer ausgeklügelten Asset Allocation nicht komplett ausgeschlossen werden.

Dennoch können weitere Assetklassen wie z.B. Rohstoffe oder Derivate, wie z.B. Optionen, gezielt verwendet werden, um Verlustrisiken zu reduzieren bei gleichzeitig stabiler oder sogar gesteigerter Renditeerwartung. Ebenso können Derivate genutzt werden, um Portfolios teilweise oder vollständig abzusichern. Durch beispielsweise den Kauf einer Put-Option kann sich ein Anleger vor fallenden Kursen schützen.

Verschiedene Asset-Allocation-Strategien im Überblick

Im Detail existieren mehrere unterschiedliche Strategien für eine Vermögensallokation. Sie können mit unterschiedlichem Maße an aktiven und passiven Anstrengungen verbunden sein. Vier dieser Ansätze werden hier vorgestellt.

Strategische Asset Allokation

Mithilfe einer strategischen Asset Allocation (SSA) wird als Erstes eine langfristige Aufteilung des Vermögens bestimmt, die sich insbesondere nach der individuellen Risikobereitschaft des Anlegers richtet. Hierzu werden Risikoprofile einzelner Vermögenswerte analysiert, um letztlich eine klare Struktur offenzulegen, welcher Prozentsatz des Vermögens in Assetklassen wie Aktien, Anleihen und Barvermögen investiert werden soll.

Eine Änderung dieser Prozentsätze ist nicht vorgesehen, um schließlich emotionales Kaufen und Verkaufen von Vermögenswerten zu verhindern. Vor diesem Hintergrund ist bei Bedarf ein Portfolio-Rebalancing (siehe dazu weiter unten im Artikel) nötig. Denn im Falle einer überproportionalen Wertsteigerung nur innerhalb einer Assetklasse, muss die grundlegende Aufteilung aufrechterhalten werden.

Dynamische Asset Allokation

Im Unterschied zur strategischen ist bei einer dynamischen Vermögensallokation eine Anpassung erlaubt und sogar beabsichtigt. In diesem Zusammenhang bedeutet eine Anpassung grundsätzlich der Abbau von Positionen in den Assetklassen mit einer tendenziell schlechteren Wertentwicklung.

Im Gegenzug müssen Positionen in diejenigen Assetklassen aufgestockt werden, die einer besseren Wertentwicklung unterlagen. Das Ziel: Der Vermögensaufbau soll mehr von den positiven wirtschaftlichen Trends bestimmter Assetklassen partizipieren.

Taktische Asset Allokation

Eine taktische Vermögensallokation erfordert eine deutlich aktivere Investitionsstrategie. Sie analysiert verschiedene Märkte nach dem kurzzeitigen größten Gewinnpotential.

Im Unterschied zu dem Grundansatz der strategischen sowie (stellenweise) der dynamischen Asset Allocation ist bei einer taktischen Asset Allokation eine vollständige Umstrukturierung der anfänglichen Aufteilung möglich. Daher könnten Assetklassen, die anfänglich berücksichtigt wurden, komplett gestrichen werden. Die Begründung: Der Investor sieht kaum noch Gewinnpotential im Vergleich zu anderen Assetklassen.

Core-Satellite-Strategie

Die Core Strategie ist quasi eine Mischform der drei genannten Asset-Allocation-Strategien. Dazu wird ein fester Hauptanteil (Core) für die strategische Vermögensaufteilung festgelegt. Dieser darf nicht verändert werden und bedarf daher, falls nötig, ein Portfolio-Rebalancing. Zusätzlich ist ein kleinerer Anteil für die dynamische sowie taktische Vermögensallokation vorgesehen.

Die Bedeutung des Portfolio-Rebalancing

Portfolio Rebalancing bedeutet, dass ein Portfolio nach einer gewissen Zeit so umstrukturiert wird, damit die ursprüngliche bzw. anfängliche Aufteilung beibehalten wird. Eine solche Vorgehensweise entspricht der Grundidee der strategischen Asset Allocation. Dieses Portfolio-Rebalancing soll im folgenden Beispiel genauer erklärt werden.

Asset Allocation im Beispiel

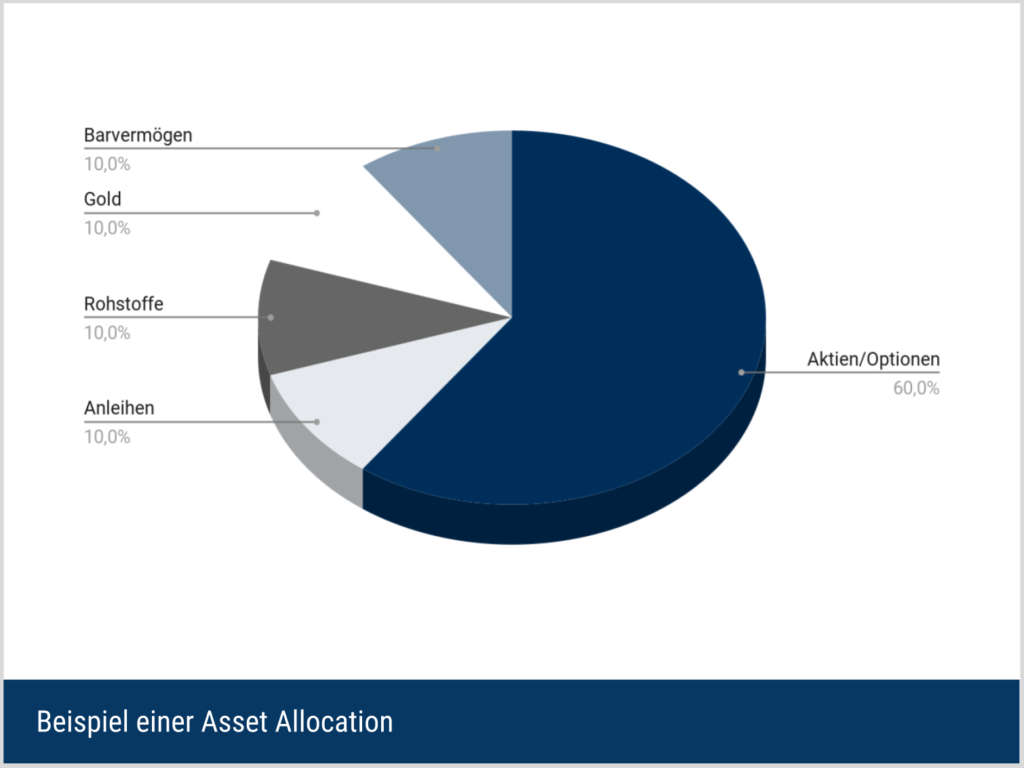

In diesem Exempel steht ein Vermögen von 100.000 Euro frei zur Verfügung. Ein Anleger überlegt sich unter Berücksichtigung seiner eigenen Risikopräferenzen und den Rendite- und Risikoerwartungen einzelner Wertpapiere folgende Aufteilung in Assetklassen (gemäß der Asset Allocation):

- 60% in Aktien sowie Aktienoptionen (bspw. 60.000 Euro)

- 10% in Anleihen (bspw. 10.000 Euro)

- 10% in Rohstoffe (außer Gold) (bspw. 10.000 Euro)

- 10% in Gold z.B. via ETF (bspw. 10.000 Euro)

- 10% in Barvermögen (davon 5% in Euro und 5% in US-Dollar) (bspw. 5.000 Euro + 5.750 US-Dollar (angenommener Dollarkurs w = 1,15))

Ein Portfolio-Rebalancing unter Anwendung der strategischen Asset Allocation wäre beispielsweise dann erforderlich, wenn der Gewinn aus Aktien bei 10% und der Gewinn aus Anleihen bei nur 2% läge. Zur Vereinfachung wird eine anfänglich berechnete Vermögensallokation lediglich aus den beiden Assetklassen Aktien (zu 50%) und Anleihen (zu 50%) angenommen. Weiterhin gilt ein Anfangsvermögen von 100.000 Euro.

Nach der Gewinnzunahme bestünde ein Aktienwert von 55.000 Euro (jetziger Anteil etwa 52%) und ein Anleihewert von 51.000 Euro (jetziger Anteil etwa 48%). Dann müssten Aktien im Wert von 2.000 Euro verkauft werden. Die daraus liquiden Mittel müssten direkt in Anleihen investiert werden, sodass der Anleger jeweils mit 53.000 Euro in Aktien sowie in Anleihen investiert ist.

Asset Manager vs. selbstbestimmte Asset Allocation

Die Aufgabe einer Asset Allocation kann an externe Asset Manager (siehe dazu Portfoliomanagement oder Vermögensverwaltung) übergeben werden. Allerdings können mit der Inanspruchnahme dieser Dienstleistung mehrere Nachteile verbunden sein. Dazu gehören:

- Hohe Kosten

- erhöhte Intransparenz u.a. bezüglich Investitionsentscheidungen, Risiken sowie Kostenstrukturen

- kaum Einwirkung auf Anlageentscheidungen

- Abhängigkeit des Anbieters

Vor diesem Hintergrund sollte sich eine selbstbestimmte, wohlüberlegte Vermögensallokation durchaus lohnen. Die Techniken dafür können im Rahmen von Börsenseminaren sinnvoll erlernt werden. Zentraler Erfolgsfaktor dabei ist: Das Erlernen der praktischen Umsetzung der Anlagestrategien – und dies gelingt wie bei jedem Handwerk nur durch Übung und Wiederholung über einen längeren Zeitraum von beispielsweise zwölf Wochen. Ein zeitlich geballtes Wochenendseminar könnte diesen Mehrwert nicht bieten.

Solche spezialisierte Online-Ausbildungsprogramme, bei denen das erlernte Wissen auch anschließend umgesetzt wird, sind jedoch rar. Das Ausbildungsunternehmen DeltaValue GmbH hat sich diesem Problem angenommen und begleitet Privatanleger auf dem Weg in eine defensive Anlagestrategie, die selbständig umgesetzt werden kann. Langfristigkeit, Unabhängigkeit und ein strukturierter Vermögensaufbau stehen im Vordergrund.

Kostenloses Webinar + PDF: So handelst du profitabel mit Optionen und generierst ein Zusatzeinkommen

Lerne in unserem kostenlosen Live-Webinar am 09.12.2024 um 18:30 Uhr, wie du mit dem Optionshandel ein regelmäßiges Zusatzeinkommen aufbaust. Lerne, gute von schlechten Aktien zu unterscheiden und erkenne zuverlässig überteuerte Aktienkurse. Baue dir ein zweites Einkommen auf, mit dem du unabhängig der Marktlage Geld verdienen kannst. Klicke hier, um dich für das Webinar anzumelden.